Peut-être, cher lecteur, ignoriez-vous (tout comme moi) que vos impôts finançaient, au sein de la Cour des comptes et de ses 1.700 employés, un « Conseil des prélèvements obligatoires » (CPO).

Depuis ce matin, vous ne pouvez plus ne pas le savoir. Les préconisations du CPO s’étalent dans les médias.

L’immobilier : un impôt tout trouvé

Les prélèvements obligatoires recouvrent les impôts et les cotisations sociales. Le dernier rapport du CPO s’intéresse aux impôts et à la fiscalité du capital. Celle-ci rapporte aujourd’hui 80 Mds€ dans les caisses de l’État dont 50 Mds€ proviennent de la pierre.

La pierre présente évidemment bien des avantages vus du côté étatique : difficile de cacher un immeuble ou de lui faire traverser une frontière. L’immobilier est captif du sol national et le contribuable aussi.

Le gouvernement Macron a supprimé l’impôt sur la fortune concernant le capital mobilier (les actions, les actifs financiers) mais soigneusement conservé l’impôt sur le capital immobilier et déjà taxé de tous côtés :

- Droits de mutation lorsque le bien change de propriétaire

- Taxe foncière

- Impôts sur les plus-values

- Prélèvements obligatoires sur les revenus locatifs

- Impôt sur le capital (IFI) au-delà d’un certain seuil

- Puis, enfin, après une vie consacrée à payer tout cela, impôt sur la mort avec les droits de succession.

Après avoir constaté que tout cela pesait bien lourd, bien plus lourd que chez nos voisins, le CPO énonce quelques propositions pour pouvoir taper plus fort et notamment :

- Supprimer « l’avantage » des locations meublées

- Revoir à la baisse les abattements sur les plus-values immobilières

- Alourdir la fiscalité sur les droits de succession (prétendument pour inciter à faire des donations)

Pour faire passer la pilule, le CPO se propose de baisser les droits de mutation (actuellement de 6% de la valeur du bien) quitte à… augmenter la taxe foncière.

Des plus-values fictives dues à un système monétaire frelaté

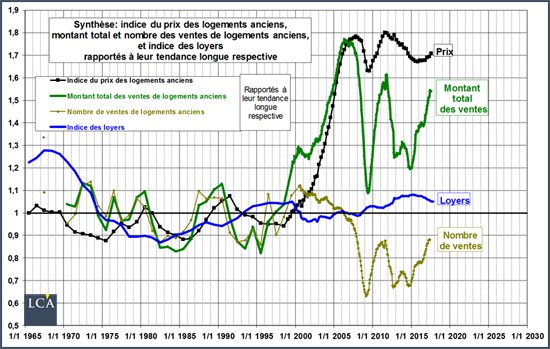

L’investissement immobilier est souvent qualifié de « rente » car les prix de l’immobilier se sont envolés depuis 2000.

Cette flambée nationale ne s’explique pas par une pression démographique mais par la baisse des taux d’intérêt.

La politique monétaire conduite entre la fin de la Seconde Guerre mondiale et l’avènement de l’euro fut délibérément inflationniste, favorisant l’illusion compétitive par le franc faible et finançant un État-providence dispendieux.

Souvenons-nous qu’à l’avènement du Nouveau Franc en 1957, le franc français était à parité de 1 avec le franc suisse, pour terminer à une parité supérieure à 4. Pendant ce temps, le niveau de vie des Suisses progressait davantage que celui des Français.

Cette érosion monétaire a conduit beaucoup de Français à vouloir abriter leur argent dans l’immobilier, allocation de capital qui s’est faite au détriment des entreprises.

Puis, avec la mise en place de l’euro, la France a profité du taux de crédit avantageux de l’Allemagne. Les taux d’intérêt baissaient, les acheteurs à crédit se sont multipliés – faisant monter les prix.

Les plus-values et la rente immobilières ne sont donc que le résultat d’artifices monétaires. Quelqu’un qui vend aujourd’hui un bien acheté en 2000 n’obtiendra jamais 70% de surface en plus avec le produit de sa vente.

Quant à la rente du propriétaire bailleur, elle est tout aussi illusoire. Il suffit de contempler la courbe de l’indice des loyers. Net d’impôts, et en tenant compte de l’amortissement du bien, le rendement de l’immobilier d’habitation en France frise le zéro, l’encadrement des loyers se chargeant de spolier le présumé riche propriétaire.

Rappelons que le CPO dépend de la Cour des comptes, dont la mission est de s’assurer du bon emploi de nos impôts conformément à l’Article 15 des Droits de l’homme et du citoyen : « la Société a le droit de demander compte à tout Agent public de son administration ».

En quoi ce rapport – qui expose un état des lieux banal suivi de préconisations pour mieux dépouiller le contribuable – entre-t-il dans ce cadre ?

Simone Wapler

Source : http://contrepoints.org